- 引っ越しのたびに大きな出費で貯金が貯まらない

- 家計簿をつけても三日坊主で続かない

- 専業主婦のままでいいのか、将来が不安

- 教育資金や老後資金の準備ができていない

実はこれ、私が長年悩んできたことです。

毎月赤字が続き、貯金がどんどん減ってしまう。

そんな私でもお金の勉強を始め、仕組み化することで

黒字家計を維持できるようになりました。

この記事を読んでひとつでもお金の悩みを解消し、

前向きに家計管理をスタートするきっかけになれば嬉しいです。

ちょもん

ちょもん30代転勤族、2児の母がお話ししますね♪

この記事では、転勤族の子育て世代が直面するお金の悩みと、その解決のヒントをまとめています。

具体的な内容は、

- 引っ越しや新生活で実際にかかった費用

- 特別費や積立投資で資産を守る仕組みづくり

- 扶養の壁と働き方(扶養内パートor専業主婦)

- 教育費や老後資金の備え方

- 家計簿アプリやツールを活用したお金管理の工夫

最後まで読むことで、お金の不安を整理し具体的な対策が分かるようになります。

私たちのありのままを公開していきますので、ぜひ読んでいってくださいね。

転勤族のお金の不安あるある

転勤族の暮らしは、新しい場所での出会いや経験が増える一方で、お金の心配がつきまといます。

環境が変わるたびに働き方も変わり、将来の見通しを立てにくいと感じる方が多いのではないでしょうか。

- 転勤のため妻が退職し、収入が大幅に減る

- 単身赴任で二重の生活費がかかる

- 子どもの教育費を準備できるか不安

- 将来の老後資金が足りるか心配

こうした悩みは、転勤族なら誰もが1度は直面するものです。

私自身も、引っ越し・妊娠・出産・退職が重なり、不安な日々が続きました。

住む環境も変わり、人間関係もまたゼロからのスタート。

初めての子育てにお金の心配まで重なると、どんどん精神的に追い込まれていきました。

ちょもん

ちょもんお金の正しい知識を身につけることが大事!

一緒にヒントを見つけていきましょう◎

転勤にかかったお金のリアル (引っ越し編)

ここで、引っ越しに関わるお金についてお話しします。

我が家は2025年3月に引越しをして、総額45万の費用がかかりました。

皆さんはこの金額をみてどう感じますか?

私は想像以上の出費で焦ったのを覚えています。

内訳はこのようになっています。

| 引越し料金 | 21万 |

| 引越し先の水回りの掃除 | 2万 |

| エアコンクリーニング | 2万 |

| ガスコンロ | 4万 |

| テーブル、照明、収納棚 | 15万 |

| カーテン | 1万 |

| 総額 | 45万 |

引っ越し業者を選ぶときは、比較サイトや暮らしのマーケットで

相見積もりを取り、1番安い業者に依頼しました。

ですが、引っ越しのハイシーズンだったこともあり21万円の出費。

さらに追い討ちをかけたのが、家具の総入れ替えです。

なんと家具のサイズが新居に合わないことが判明。

全て新調することになり、想定外の出費となりました。

やはり転勤族の私たちは余裕をもって備えなければいけませんね。

転勤族の貯金とお金の貯め方

転勤族の家庭は、収入の変動や引っ越し費用が多額になることが多く、

思うように貯金が進まないと感じやすいものです。

だからこそ、生活費とは別に特別費を貯める仕組みがあると便利です。

ここでは、我が家が実践している特別費の積み立てと、

自動で続けられる資産づくりについて紹介しますね。

特別費を積み立て、急な出費に備える

我が家は特別費として毎月積立をして、急な出費に備えています。

家電の買い替えは、タイミングが重なることがあるので余裕を持って予算を立てておくと安心です。

- 家具・家電の買い替え

- 冠婚葬祭などの交際費

- 車の車検・修理費

- 病気や怪我による医療費や看護費

ここでのポイントは生活防衛費と特別費は別で備えること◎

生活防衛費とは

失業・病気・災害で収入が途絶えたときの生活を守るための資金です。

目安は以下のとおりとされています。

- 会社員:生活費の半年分

- 自営業:生活費の1〜2年分

特別費とは

毎月ではないけれど、定期的に発生する大きな出費のこと。

いざという時のための貯金を特別費として備えることで、

生活費や老後資金を崩さずに対応できます。

ちょもん

ちょもん私たちの年間の特別費は約70万円。

意外と大きな金額になってビックリ…!!

自動積立で先取り貯金をしよう

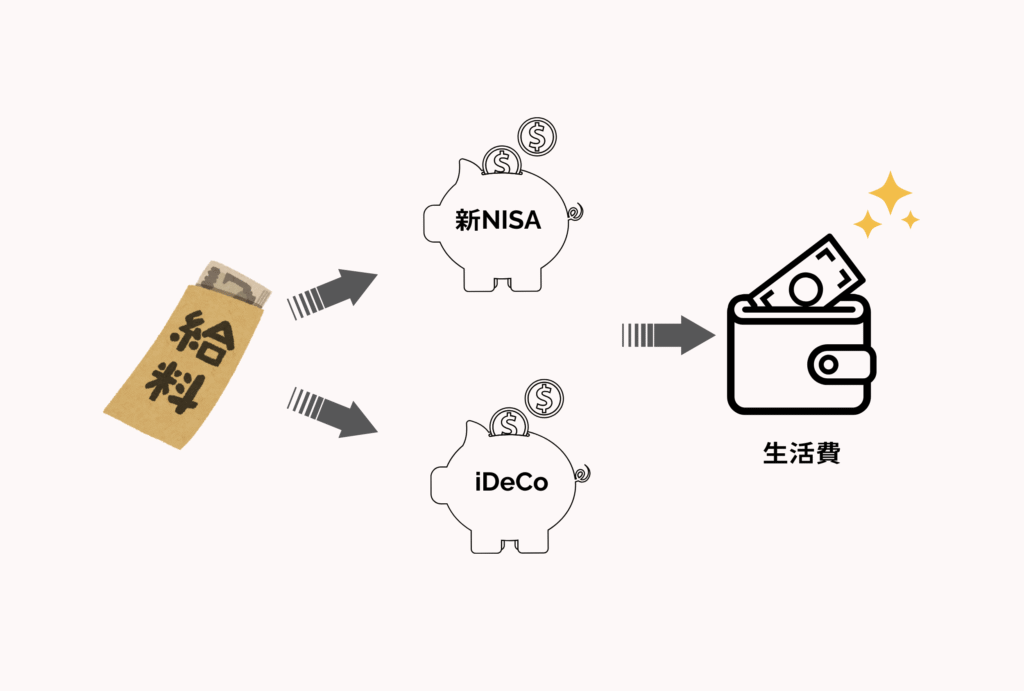

我が家では、新NISAとiDeCoを活用して老後資金の積み立てています。

内訳は夫婦それぞれ毎月5万円を設定し、給与から自動的に天引きされる仕組みです。

手間がかからないのでズボラな私でも続けやすく、資産が少しずつ積み上がっています。

私たちは2つの方法を組み合わせて貯蓄しています◎

- 銀行預金:現金、生活防衛費と特別費を貯める

- 証券口座:投資信託、iDeCoと新NISA

つまり、銀行預金と投資信託の2刀流がポイントです◎

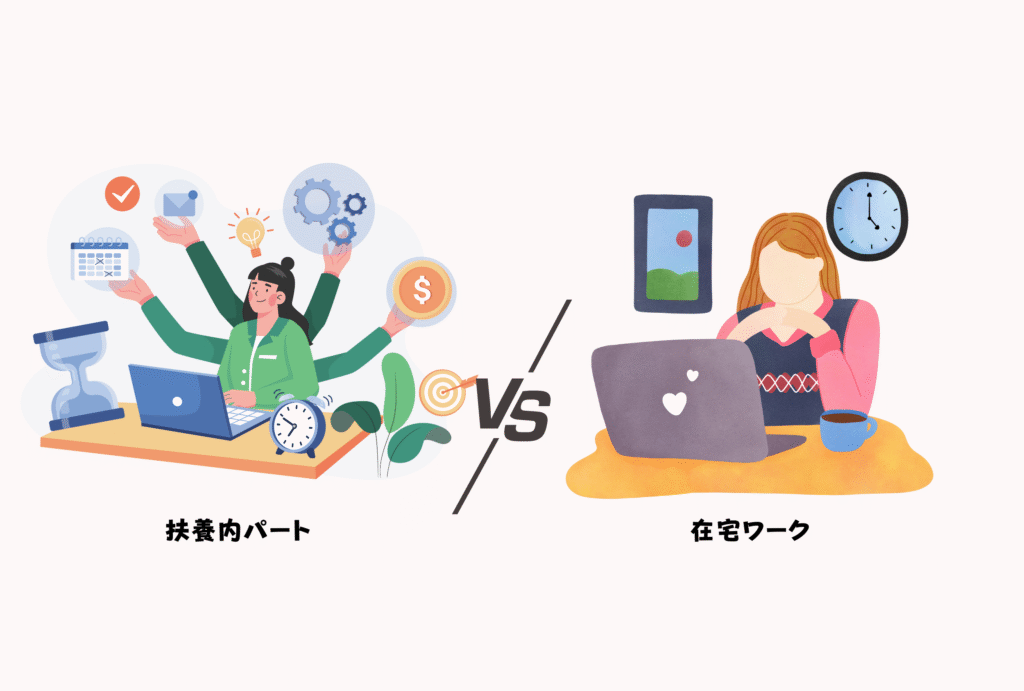

妻の働き方と106万円の壁問題

ここで転勤族の妻にとって、働き方で悩む方は多いのではないでしょうか?

特に扶養内で働くか、専業主婦を続けるかは大きな悩みどころ。

特に106万円の壁や130万円の壁といった問題は、税金や社会保険料に関わってきます。

働き方次第で家計の安心感は変わるため、

メリットとデメリットを理解した上で、家庭に合った選択をしましょう。

扶養内で働くメリット・デメリット

扶養内で働くことは、税金や社会保険料の支払いが免除され

家計への負担を抑えて収入を得られる方法です。

しかし、ここで注意点があります。

それは将来もらえる年金が少ないといこと。

意外と見落としがちなところなので詳しく解説していきますね。

扶養内で働くメリットとデメリットはこちら。

| メリット | デメリット |

| 所得税・住民税がかからない範囲で働ける | 将来の受け取る年金が減る |

| 社会保険料を支払わずに済む | キャリアの積み重ねが難しい |

| 労働時間が短く、子育てとの両立がしやすい | 扶養範囲を超えると急に手取りが減る「壁」がある |

育児や家事を優先したい時期には、専業主婦か扶養内パートが選択肢になりますね。

(もちろん正社員も素晴らしい選択です!)

ここで私は将来のライフプランや年金額を確かめることにしました。

ひとりでライフプランを作るのは不安だったので、

ファイナンシャルプランナー(FP)に相談。

現在の貯蓄と家計の状況から、いますぐに働く必要はないことが分かりました。

今後は子供たちが小学生になるタイミングでパートに出るプランを立てています。

将来に備えるためにも、一度信頼できるFPに相談し

資産の見通しを確認しておくことをおすすめします◎

ちょもん無料のFP相談は学資保険や医療保険の勧誘があることがほとんど。

不要な契約をしないようにしましょうね。

転勤族妻の仕事選び 在宅ワーク?パート?

私自身は、急な転勤にも対応するために

在宅ワーク(専業主婦)を選択しました。

転勤のたびに新しい職場を探すのは大変。

特に子供が0歳〜1歳児のときは、体調を崩しやすくお休みすることが多いですよね。

仕事始めは有給がなく、休みにくいことも心配な点でした。

私は子供たちが小学生になるまでに在宅ワークで収入を得ることを目標にして、

個人事業主として活動することに決めました。

まだ収入はありませんが、開業届の提出と仕事に関する請求書・領収書の提出で

子供を保育園に預けることができました。

保育園探しも激戦地域は大変ですよね。

私は5月入園でしたが、ギリギリ入ることができました。

教育費にかかる主な費用

転勤族の家庭にとって、教育費は大きな不安のひとつですよね。

引っ越しによって保育園や学区が変わり、

子供たちの制服代、備品を用意する必要があります。

我が家の場合は、引っ越し先のこども園に入学するときに

入園料、制服代、帽子、通園リュック、工作道具が必要でした。

これらに総額8万円の費用がかかり、想定外の出費に驚いたことを覚えています。

教育費は一度にかかる金額が多くなりがち。

早めに見通しを立てて小さく積み上げておくことが大切です。

- 保育料、給食費、学用品

- 習い事、学習塾、スポーツ活動費

- 大学進学の学費

- 大学進学の一人暮らしの費用

ちょもん文科科学省の調査では、子ども一人あたりの教育費は全て公立で約540万円、私立だと約1,830万円かかるそう。これから値上がりの可能性も…

教育費の準備方法

我が家ではジュニアNISAで長期積立をして教育資金を準備しています。

現在はジュニアNISAは廃止されていますが、

代わりに新NISAを使って積み立てることができますよ♪

他にやっていることは、児童手当やお年玉は一切使わずに

子どもの証券口座に入れて積立投資をしています。

- 長男(4歳):ジュニアNISA、特定口座

- 次男(2歳):ジュニアNISA、特定口座

- お小遣いやお年玉は、子ども用の特定口座で「オルカン」に投資する

ちょもん教育費には学資保険が有名だけど、

利回りが低く自由に引き出せない点がデメリット。

自分で新NISAで積み立てるのがおすすめですよ♪

老後資金の備え方

老後にどれくらいお金が必要かといった疑問は、多くの家庭の共通の悩みです。

だからこそ公的年金について理解することで、

安心できる老後生活をイメージすることができます。

国からもらえる年金はいくら?

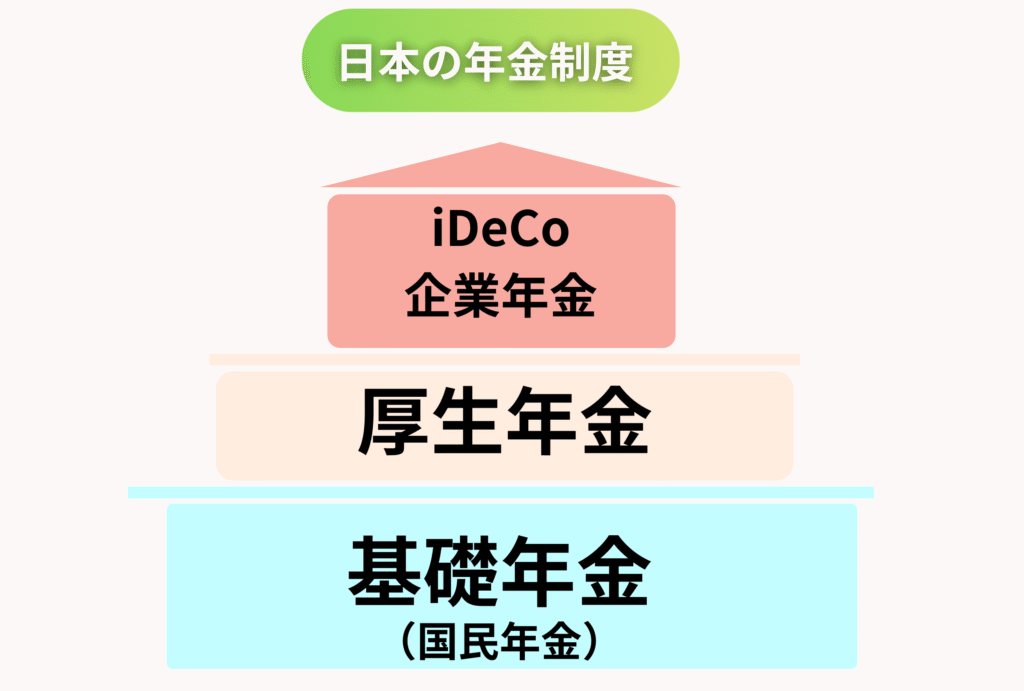

日本の年金制度は図のように3階建ての仕組みになっています。

詳しく内容をみてみましょう。

- 基礎年金(国民年金):20歳〜60歳の全員、全国民共通の定額保険料

- 厚生年金:会社員と公務員が対象、会社と保険料折半

- iDeCo、企業年金(私的年金):個人の任意加入

専業主婦や扶養内パートは、1階部分の基礎年金だけに加入することになります。

受け取れる年金は現役時代の働き方や、厚生年金の加入期間によって受給額が変わります。

特に、専業主婦や扶養内パートは正社員に比べて受け取る年金額は少ないのが現実。

下の表は、我が家の年金例です。(年金ネットで調べてみました)

| 夫 (年間) | 妻 (年間) | |

| iDeCo | 85万 | 157万 |

| 厚生年金 | 104万 | 19万 |

| 基礎年金 | 76万 | 76万 |

私が受け取る厚生年金の少なさにビックリ。

国民年金の基礎年金は年額76万円、月額にすると約6.3万円、夫婦合計で12.6万円。(2024年水準)

夫婦2人の生活に、月12.6万円は難しいですよね。

老後の生活は月20〜25万円必要といわれ、

今後さらに物価高騰が予想されるため公的年金だけでは不足してしまいます。

若いうちから、私的年金(iDeCoや新NISA)に加入し老後資金を作っておくことが大事です。

年金ネットで将来の年金を確認してみよう

- 年金加入記録に基づいた受取見込額が分かる

- 働き方や受給開始年齢を自分で設定し、複数パターンで試算できる

- グラフや金額内訳も表示されるので、リアルな将来設計が可能

- ねんきんネットへの登録が必要(マイナポータル連携 or ユーザーID取得)

ねんきんネットへの登録が必要で、はじめは手間がかかりますが、

登録さえできれば、いつでも確認することができます♪

下に年金ネットのリンクを載せているので、ここから覗いてみてください。

\将来の年金の確認先はこちら/

私的年金の仕組みと始め方(新NISA・iDeCo)

基礎年金、厚生年金に加えて新NISAやiDeCoを利用して「私的年金」を作ることで、

将来の不安に備えることができます。

私的年金とは、新NISAやiDeCoといった制度を活用して、

少額から長期的に資産を積み立てていく仕組みのこと。

非課税のメリットを活かせるため、老後資金作りに効果的です。

| 新NISA | iDeCo |

| 非課税投資枠は合計1,800万円 | 自分で作る年金、老後資金に最適 |

| 年間の投資上限額は360万円 (120万円がつみたて投資枠、240万円が成長投資枠) | 60歳以降に年金または一時金として受け取れる |

| 非課税期間は永久 | 受け取る方法は、老齢給付金(60歳以降)、障害給付金(障害負傷時)、死亡一時金(死亡時)の3つがある |

| 売却すると非課税枠が復活する | 掛金は全額が所得控除対象となり、節税効果が高い |

| いつでも引き出せる柔軟性が魅力 | 掛金の引き出しは原則60歳までできず、長期投資が前提 |

私たちは、夫婦で話し合い新NISAとiDeCoを両方やることにしました。

その理由は、新NISAはいつでも引き出せる一方で、

iDeCoは原則60歳までNG。

途中で引き出すことができません。

自由に引き出せると使ってしまうかもしれないので、

確実に老後資金として残ることがiDeCoの魅力だと感じました。

制度の内容を理解し、自分のライフスタイルや性格に合った方法を選ぶことで、

無理なく私的年金を作ることができますよ◎

安心できる老後生活のために家計を見直そう

老後のお金の不安を減らすには、暮らし方の工夫と家計の見直しをどちらも並行して行うことが大切です。

妻が転勤についていくために仕事を退職し、収入を大きく減らしてしまった場合でも、

毎月の家計簿をつけて支出を把握することで無駄遣いを大きく減らすことができました。

- 毎月の固定費を見直す(通信費、保険)

- 夫婦で家計をオープンにして老後資金の目標を共有する

- 「持ちすぎない暮らし」で引っ越しコストを下げる

- 家族でのお出かけは、自然体験や公園遊びなどお金をかけずに楽しむ

- 美容にかけるお金を削減する

- 子供服はもらい物、中古品でOK

お金をどこに使うかを工夫することで、

生活費がグッと減り、黒字額が少しずつ増えていきました◎

ちょもんまずは家計簿をつけることから始めてみよう◎

家計管理と予算化のコツ

引っ越しがある暮らしでは、想定外の出費が発生し、家計が乱れてしまいます。

そんなときこそ、夫婦で生活費を共有する仕組みをつくることがポイントです。

固定費を見直して家計を整える

家計を整える第1歩は、毎月の支出をしっかり把握すること。

特に固定費の削減は家計管理をする上で重要です。

我が家も、固定費を見直すことで生活が楽になり、

毎月貯金できる金額も増えていきました。

- docomoから楽天モバイルに変更

- ポケットWiFiを解約 →(楽天モバイルのテザリングを利用)

- 個人年金保険の解約 →iDeCoに変更

- 財形貯蓄年金を解約 →新NISAに変更

- 障害保険の解約 →公的保険で対応

- 自動車保険をネット保険に変更

- 奨学金の一括返済

特に、通信費や保険は1度解約したり乗り換えることで、

年間を通して大きな金額を削減することができます。

手間はかかりますが、まとめて一気にやることがポイント。

短期集中で取り組んでみましょう♪

ちょもん私たちは保険に入りすぎていたことが分かり、

不要な保険を解約!月に3万円の削減に成功しました◎

夫婦で家計を共有する仕組み

夫婦でお金の流れを共有する仕組みを作ると、家計管理が楽になり安心感も増します。

- クレジットカードの家族カードを夫に渡し、明細がわかるようにする

- 家計簿アプリにカード情報を紐付けて、自動で見える化する

- 月初めに先月の家計簿を振り返り、課題や今月の目標を話す

ちょもんお金の流れを見えるようにすると、夫も節約に協力してくれるようになりました♪ 数字で見れるとモチベーションアップになりますね◎

転勤族におすすめのお金管理ツール

転勤生活では、3月〜4月に出費が増えて、気づけば大赤字ということも。

そんなときこそ、便利な家計管理ツールを使うことでお金の流れをシンプルに把握しましょう。

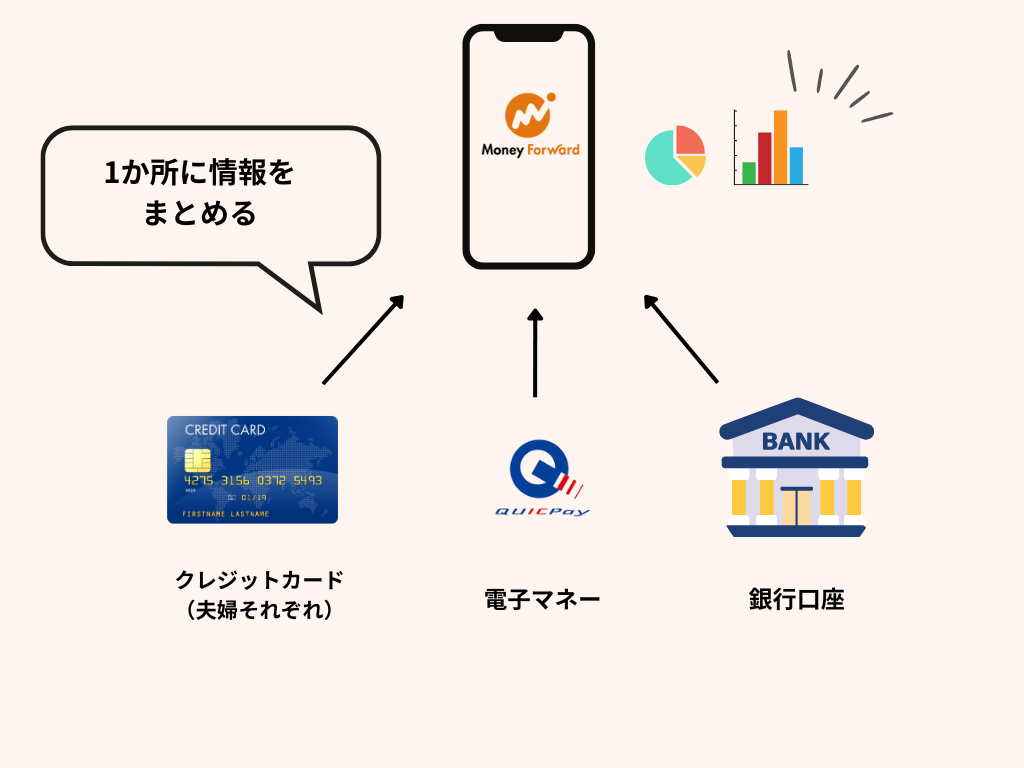

家計簿アプリで見える化

我が家ではマネーフォワードMEを利用しています。

主な使い方は、銀行口座・クレジットカード・電子マネーを連携し自動で収支を管理します。

継続が苦手な私でも、自動化することで自然と続けることができています。

いまでは、なくてはならない相棒です。

収支がグラフ化される点も、分かりやすくて超便利。

自分好みに項目をカスタマイズできるところもおすすめポイントです。

ちょもん私はキャッシュレス派。

現金を使わないことで、手入力することなく自動で家計簿が完成します◎

まとめ

転勤族の暮らしは、引っ越しのたびに大きな出費が発生したり、

妻の働き方に制限があったりと、お金に関する悩みが尽きませんよね。

私自身も同じように扶養の壁、教育資金、老後の備えに不安を感じてきました。

だからこそ特別費を積み立てる仕組みや、新NISAやiDeCoを活用し、

夫婦で家計を共有することで、毎月貯金ができるようになりました。

この記事でご紹介した貯金と投資の工夫、働き方の選択、

老後への備え、お金管理は皆さんの家庭でも真似できる方法です。

お金の知識をもつことが心の不安を軽くしてくれます。

読んでくださった方が安心して暮らせるヒントになれば嬉しいです。

これからも転勤族のみなさんに役に立つ情報を発信していきますね。

コメント